Il metodo della partita doppia è un metodo di rilevazione contabile che, pur essendo applicato da molti secoli, conserva la sua validità anche nell'era dei computer; si è evoluto nel tempo nella forma delle rilevazioni, ma non nelle regole di registrazione.

Teoria:

Pratica: (vedi www.conticiani.it)

Quando paghiamo una fattura di acquisto il nostro patrimonio netto non subisce variazione dal punto di

vista quantitativo, ma solo qualitativo. Se paghiamo in contante una fattura di un fornitore avremo

sicuramente meno debiti (variazione attiva del patrimonio) ma avremo anche meno denaro in cassa

(variazione passiva del patrimonio).

Il pagamento delle fatture di acquisto comporta sempre:

- una diminuzione del debito che andiamo a saldare

e in contropartita

- un'uscita

- una diminuzione dei crediti che cediamo a saldo della fattura.

Esempio 1 – pagamento con denaro contante:

Pagata con denaro contante fattura n. 610 dell’importo di € 900 dell'Impresa ABC.

Esempio 2 – pagamento a mezzo bonifico bancario:

Pagata con bonifico bancario fattura n. 610 dell’importo di € 900 dell'Impresa ABC.

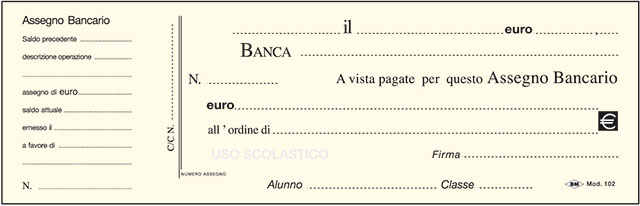

Esempio 3 – pagamento a mezzo assegno bancario:

Pagata , rilasciando un assegno bancario di € 900, tratto sul proprio c.c., fattura n. 610

dell’importo di € 900 dell'ABC.

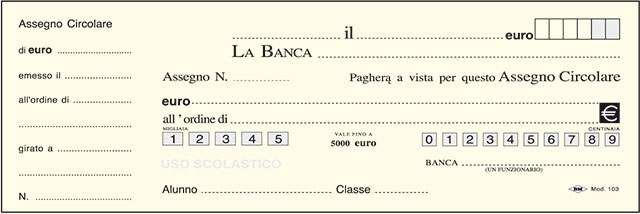

Esempio 4 – pagamento a mezzo assegni circolari:

l’operazione si svolge in due momenti:

- in un primo momento si ottiene dalla propria banca il rilascio di un asso circolare

- si invia quindi l’assegno circolare al fornitore

1.

Ottenuto dalla propria banca, contro addebito del c.c. bancario un assegno

circolare di € 900.

2. Inviato al fornitore l’assegno circolare di € 900.

Esempio 5 – regolamento con cambiali passive:

anche in questo caso l’operazione si svolge in due momenti:

- in un primo momento si rilascia al fornitore il pagherò o si accetta la tratta da questi

spiccata

- in un secondo momento, alla scadenza si paga la cambiale.

1. 10/03 saldo di una fattura di € 900 si rilascia al fornitore un effetto di pari

importo con scadenza 31 maggio.

2. 31/5 pagato contro addebito del c.c bancario l’effetto in scadenza di € 900

Esempio 6 – regolamento con girata di cambiali attive:

perchè possa avvenire tale pagamento occorre , ovviamente, disporre di un effetto in

precedenza ricevuto in pagamento da un cliente.anche in questo caso l’operazione si

svolge in due momenti:

Esempio:

10/03 a saldo di una fattura di € 900 si gira un effetto, in precedenza ricevuto ad un

cliente, di pari importo.